24K99讯 过去一周,在中国疫情防控措施、美联储即将激进加息引发经济增长担忧以及俄乌局势等消息的影响下,金融市场剧烈波动。美股屡遭猛烈抛售,美元指数一举站上103关口,现货黄金一度失守1900美元大关。

周五(4月29日),美市尾盘,现货黄金收报1897.02元/盎司,上涨2.54美元或0.13%,日内最高触及1919.82美元/盎司,最低触及1892.41美元/盎司。本周,现货黄金下跌34.13美元或1.77%。

(现货黄金日线走势图,来源:24K99)

COMEX 6月黄金期货收涨20.40美元,涨幅1.10%,报1911.70美元/盎司,本周累计下跌约1.18%,4月份累计下跌2.16%。

展望下周,美联储定于当地时间下周三宣布利率决定,眼下市场预计其将在接下来的3次会议上激进加息。

OANDA高级市场分析师Edward Moya表示,美联储会议结束后,黄金可能开始受益于一些避险资金,尤其是如果股市的不确定性持续的话。

1875美元水平在短期内仍然是黄金的良好支撑。上行方面,Moya关注1940美元。“如果金价跌破1875美元,可能会进一步跌至1830美元。但这是许多技术交易员看涨的水平。届时金价将测试200日移动均线切入位,”他表示。

彭博情报高级商品策略师Mike McGlone表示,金价突破2000美元的关键心理关口只是时间问题。主要的触发因素可能是美联储在面对其承诺的大幅加息时表现出一些犹豫。

“现在看来,基础接近1800美元,2000美元是关键阻力位。我们预计,金价突破这一关口只是时间问题。最大的潜在诱因是美联储升息预期将降至谷底,而这可能要等到股市进一步下跌后才会出现。截至2022年4月28日,标普500指数下跌了约10%,这似乎还不够。”“当联邦基金期货开始预期加息周期结束时,金价应该会突破2000美元的阻力位。”

此外,市场还将关注定于下周五公布的4月非农就业报告。非农就业人数预计将在3月份增加43.1万人后再增加40万人。美联储政策制定者非常明确地表示,他们并不担心就业市场,FOMC的政策前景可能仍是美元的主要驱动力。

北京现“恐慌性抢购” 全球市场遭遇“黑色星期一”:黄金、原油、股市狂泻

上周日和本周一(4月25日),北京出现恐慌性抢购,居民们准备迎接与上海类似的严厉社会限制。与此同时,美联储等央行势退出激进的紧缩措施以对抗数十年来的高通胀水平,这引发市场担忧经济增长恐将放缓。受这些因素的影响,市场恐慌情绪升温,全球市场纷纷跳水。

在新冠肺炎病例激增后,人们担心中国政府可能会对北京实施严格的封锁,因此在北京出现了恐慌性购买。

超市和商店外面排起了长队,居民们担心会受到更严厉的限制,试图购买必需品。超市空空如也的货架图片在社交媒体上流传。由于需求激增,一些超市延长了营业时间。

为了控制病毒的传播,数百万人已经开始进行大规模检测。为打好防控主动仗,遏制疫情传播风险,北京决定在朝阳区已经开展核酸检测的基础上,进一步扩大区域筛查范围,从26日至30日,对东城、西城、海淀、丰台、石景山、房山、通州、顺义、昌平、大兴、经开区等11个区人员开展3轮核酸检测。

受避险情绪升温影响,道琼斯指数一度下跌近500点,但随后收复全部跌幅转而上涨。

在此之前,欧洲股市大幅下跌。泛欧斯托克600指数收盘下跌7.26点,跌幅1.59%,报446.08点;德国DAX30指数收盘下跌224.36点,跌幅1.59%,报13917.73点;英国富时100指数收盘下跌142.08点,跌幅1.89%,报7379.60点;法国CAC40指数收盘下跌132.04点,跌幅2.01%,报6449.38点;欧洲斯托克50指数收盘下跌84.06点,跌幅2.19%,报3755.95点。

A股三大指数低开低走,午后震荡下行。截至收盘,沪指跌破3000点,跌幅达5.13%,深证成指跌6.08%,创业板指跌5.56%。盘面上,多数板块下挫,采掘、船舶制造、有色金属等板块跌幅居前。两市仅有100余只个股上涨。

港股恒指大幅收跌3.73%,再度失守20000点大关,续刷3月17日以来新低,连跌五个交易日,餐饮股、券商股、有色金属板块等拖累大市;恒生科技指数一度跌超5%,科技股集体下挫,内险股普遍下跌,房地产及物业管理板块、汽车板块均走跌。

全球最大石油进口国经济进一步放缓的前景,导致国际石油基准布伦特原油价格下跌6%,至100.21美元/桶。WTI原油日内重挫6.00%,现报95.46美元/桶。

现货黄金价格一度大幅下跌2%,至1891.33美元低点,较日高回落43美元;美国黄金期货价格也大跌2%,至1891.80美元。

在黄金大跌之际,其他贵金属也纷纷下挫:现货钯金一度大跌12%,至2079.61美元低点,较日高大跌近280美元;现货铂金下跌约2%,至911.27美元;现货白银下跌3%,至23.385美元,为两个多月来的最低点。

全球股市哀鸿遍野、道指大跌逾600点 美元怒破102、一则消息刺激油气大涨

周二(4月26日),全球股市大跌,延续4月大跌的势头,因投资者担心经济放缓而抛售股票。此外,市场还担心中国新冠肺炎疫情可能引发新一轮封锁,进一步扰乱全球供应链。

随着上海为应对新冠肺炎被严格封锁一个月左右,市场对中国经济增长的担忧加剧。北京夜间还加大了对2000万人进行大规模检测的计划,加剧了人们对即将实施封锁的担忧。

中国A股延续上个交易日的跌势,4大股指悉数走弱。其中具有代表性的上证指数跌逾1%,失守2900点大关。

截至当天收盘,上证指数报2886点,跌幅1.44%;深证成指报10206点,跌幅1.66%;中小综指报10080点,跌2.36%;创业板指报2150点,跌0.85%。

欧股也纷纷跳水,只有英股一株独秀:泛欧斯托克600指数收盘下跌3.19点,跌幅0.71%,报441.96点;欧洲斯托克50指数收盘下跌34.94点,跌幅0.93%,报3722.65点;德国DAX30指数收盘下跌167.16点,跌幅1.20%,报13757.01点;英国富时100指数收盘上涨5.48点,涨幅0.07%,报7386.02点;法国CAC40指数收盘下跌34.81点,跌幅0.54%,报6414.57点。

美股也延续近日的抛售潮:以科技股为主的纳斯达克综合指数下跌近3.3%,进一步进入熊市,目前较高点下跌22%。道琼斯指数下跌近640点或1.9%,全球消费行业领头羊耐克领跌。标普500指数下跌2.2%。

在美股大跌之际,美元受到避险需求提振,触及两年高点。

美市盘中,美元兑一篮子货币指数上涨逾0.4%,至102.23高点,为2020年3月以来的最高水平。

随着投资者寻求避险,金价周二上涨至1900美元上方,自上个交易日触及的一个多月低点略有回升。

大单砸盘黄金“断崖下跌” 美元再下一城、美股报复性反弹

周三(4月27日),美元触及5年高位,美联储预计将于下周大幅升息,而在俄罗斯切断对部分地区的天然气供应后,对经济增长的担忧令欧元走软。

周三,俄罗斯天然气工业股份公司(Gazprom)因波兰和保加利亚未能支付卢布而停止了对这两个国家的天然气供应,从而引发了一场与欧洲的经济战,以回应西方因莫斯科入侵乌克兰而实施的制裁。

汇丰(HSBC)欧洲外汇研究主管Dominic Bunning在一份报告中表示:“这进一步加大了该地区天然气价格的上行压力,并加剧了令人担忧的经济增长-通胀组合,这种组合自今年年初以来一直在迅速恶化。”

对中国经济增长的担忧增加了对美元的需求,并进一步削弱了对中国敞口较大的国家的前景。

美市早盘,美元兑一篮子货币指数达到103.28,为2017年1月以来的最高水平,现回落至102.84一线交投。

美元在两年多来的最高水平盘整,打压了以美元计价的黄金需求,金价应声下跌。

美市早盘,现货黄金延续跌势并刷新日低至1881.56美元,自高位大幅回落25美元。

数据显示,COMEX最活跃黄金期货合约北京时间4月27日21:42一分钟内买卖盘面瞬间成交2896手,交易合约总价值5.47亿美元;COMEX最活跃黄金期货合约北京时间4月27日21:45一分钟内买卖盘面瞬间成交3105手,交易合约总价值5.85亿美元。

美国股市周三在震荡交投中上涨,试图从4月份科技股主导的抛售潮中反弹,前一天纳斯达克综合指数创下2020年以来的最大单日跌幅。

纳斯达克综合指数上涨1.2%,盘中一度下跌约0.5%,创2022年新低。道琼斯指数上涨约400点,涨幅1.2%。标普500指数上涨1.4%。

疯狂大爆发!市场突然“涨声雷动” 美元创20年新高、纳指大涨3%、金油也齐涨

周四(4月28日),美元指数触及2002年以来的最高水准,美元/日元升至20年高位,此前日本央行誓言每日无限量购买10年期国债,以捍卫其收益率目标。

在其他主要央行收紧货币政策之际,日本央行成为异类的鸽派。

日本央行表示,作为刺激措施的一部分,它将在每个工作日以固定利率购买无限量的债券,以保护10年期国债收益率0.25%的上限。

根据周四的一份声明,央行保持其主要收益率曲线控制设置和资产购买规模不变。尽管外界猜测日本央行可能会采取行动提振日元,但经济学家此前已普遍预期日本央行会做出这一决定。

日内,美元/日元暴拉近300点至131.248,为2002年以来的最高水平,涨幅达2.16%。这也使美元4月份的涨幅超过6%,美元指数升至103.94高点。

市场曾有一些臆测,鉴于通胀上升且其他主要央行收紧货币政策,日本央行可能会小幅后退,但日本央行没有表现出犹豫。

这一极端鸽派的决定与美联储的政策截然不同。市场预期美联储在接下来的3次会议上升息150个基点,这将引发新一轮资金涌入美元。

尽管美国日内公布的一季度GDP数据意外萎缩,但美元涨势并未受到显著影响。

美国商务部称,预估数据显示美国第一季度GDP下滑1.4%,这标志着美国经济自1984年以来的最佳表现突然出现逆转,而市场预期为增长1%。

美媒称,2022年前3个月,有众多因素影响美国经济增长,其中包括不断激增的奥密克戎新冠病毒病例,通胀率飙升至1980年代初以来的最高水平,此外,俄乌冲突也导致经济停滞。

在美元大涨之际,美股也连续第二日上涨。纳斯达克综合指数周四上涨,此前Meta平台发布了强劲的财报,市场试图从本月的抛售中复苏。

纳斯达克综合指数上涨3%,标普500指数上涨2.4%,道琼斯指数上涨590点或近1.8%。

令人失望的经济数据公布后,现货黄金短线走高13美元,刷新日高至1895.23美元/盎司,但随后自高位震荡回落。

油价周四也上涨,此前有报道称,德国不再反对对俄罗斯的石油禁运,这可能会进一步收紧已经紧张的全球原油市场的供应。

据《华尔街日报》周四报道,德国驻欧盟代表不再反对俄罗斯全面石油禁运,只要德国有时间确保替代供应。

WTI原油站上105美元/桶,续刷一周高位至105.54美元/桶,日内涨超3%。布伦特原油短线走高约0.5美元,现报107.32美元/桶,日内涨2.37%。

大行情突袭!道指“飞流直下”超900点、美元上演“高台跳水”

周五(4月29日),美股大幅下跌,纳斯达克综合指数创下2008年以来最糟糕的一个月。

纳斯达克综合指数下跌4.17%,至12334.64点,受亚马逊财报发布后暴跌的拖累。标普500指数下跌3.63%,至4131.93点。道琼斯指数下跌939.18点,至32977.21点,跌幅2.77%。

近几周,市场波动性再度上升,因为市场担心美联储收紧货币政策可能会让经济脱轨。在这些担忧的同时,对持续通胀、美债收益率上升、地缘政治动荡和中国持续爆发的疫情的不安情绪也挥之不去。

纳斯达克指数4月份下跌13.3%,为2008年10月金融危机以来表现最差的一个月。标普500指数下跌8.8%,为自2020年3月新冠肺炎疫情开始以来最糟糕的一个月。道琼斯指数当月下跌3.9%。

纳斯达克综合指数目前处于熊市区间,较盘中高点低23.9%。标普500指数较纪录高点下跌了14.3%,道琼斯指数下跌了10.8%。

标普500指数今年累跌13.3%,创1932年经济大萧条以来的最大1到4月跌幅。

在美股大跌之际,美元也自高位回落。美元周五从近20年高位小幅回落,但仍有望录得自2015年以来的最佳月度表现,受美国升息预期以及中国和欧洲经济成长担忧等因素提振。

投资者因美元上涨而获利了结。美市盘中,美元指数一度回落至102.82低点,较日高回落90点,但4月份仍有望上涨约4.8%。

受美元回落提振,金价一度上涨逾1%,不过由于美联储大幅加息的迫近,金价本月收跌。

日内稍早,现货黄金一度升至1919.82美元高点,随后大幅回落至1902美元一线,随后自低位小幅反弹。

黄金前景展望

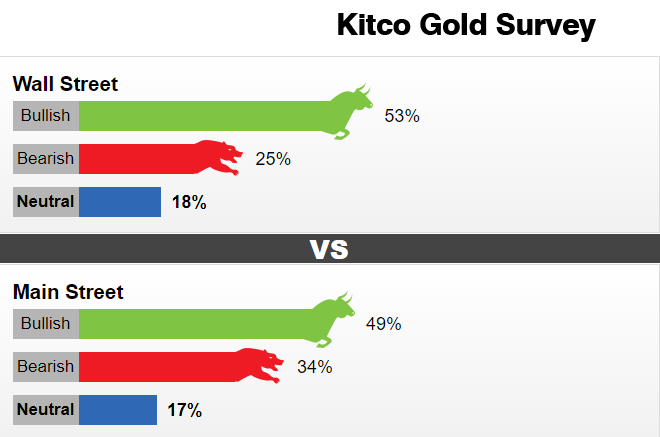

本周,17名华尔街分析师参加了Kitco的黄金调查。在参与者中,有9名分析师(53%)预计金价下周将上涨,为3周以来首次超过50%。与此同时,4名分析师(25%)对近期金价持看空预期,3名分析师(18%)对金价持中性看法。

与此同时,面对普通投资者的网上投票共有904人参与。在这些受访者中,有446人(49%)预计金价下周将上涨。另有306人(34%)预计金价将下跌,另有152人(17%)表示近期持中立态度。

(图源:Kitco)

这是自去年9月底以来,普通投资者的看涨情绪首次跌破50%。尽管金价已脱离低点,但本周仍以1%的跌幅收盘。

展望下周,美联储的货币政策会议仍是金价最重要的事件。美联储已经发出信号,准备积极收紧货币政策。

Equiti Capital市场分析师David Madden表示,在下周的货币政策决定公布之前,美元走势有点超前。他补充称,美联储任何中性或鸽派论调都可能压低美元,推高金价。

Madden补充称,美联储可能不想承诺单次会议加息超过50个基点。

“美联储最不愿做的事就是犯政策错误,导致经济提前碰壁,”他说。

资产管理公司Adrian Day Asset Management总裁Adrian Day说,他也预计美元下周会有所下跌。

“货币因素利好黄金,除了一件事之外:美国以外的主要央行表现出的胆怯或鲁莽,让美联储相比之下显得更负责任,这提振了美元,打压了黄金。但美元可能已经见顶;除此之外,货币动态意味着黄金是唯一可以信任的资产。”