FX168财经报社(香港)讯 美国周二(12月13日)最新出炉的CPI数据显示,美国通胀出现超预期降温,受此影响,周二金融市场出现剧烈震荡,美元暴跌、金价飙升,美股也显著上涨。CPI数据公布后,被视为“美联储传声筒”之称的《华尔街日报》首席经济记者Nick Timiraos最新发声,他认为,最新的通胀数据将会导致美联储内部的“鹰鸽大战”变得更为激烈。

美国CPI引爆美元跌势 金价飙升、美股上涨

美国11月消费者物价指数(CPI)数据显示通胀进一步放缓,强化外界对于美联储在周三会议结束后放慢加息步伐的预期,美元指数周二暴跌至近六个月新低。

美国劳工部周二报告称,美国11月CPI同比增长7.1%,涨幅创去年12月份以来新低,预期7.3%,前值7.7%。

扣除食品与能源价格不计,美国11月核心CPI同比增长6%,创2021年8月以来的最低涨幅,显示美国通胀压力放缓。市场此前预期11月核心CPI同比增长6.1%,前值6.3%。

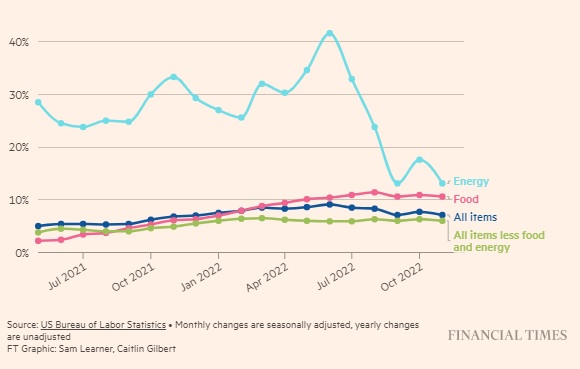

(美国CPI走势图 图片来源:英国《金融时报》)

备受关注的美国11月CPI数据公布后,美元与美国国债收益率走软。美国10年期国债收益率跌破3.5%,2年期国债收益率降至4.302%。

追踪美元兑六种主要货币的ICE美元指数周二大跌1.04%,至104.04,为6月以来最低。

美元兑主要货币全面下挫。欧元/美元周二上涨0.88%至1.0628,英镑/美元上涨0.8%至1.2365,均为六个月来最高。美元/日元大跌至一周低位,下滑近1.5%至135.61。

随着美元大跌,黄金价格大幅攀高。美元贬值会降低投资者考虑持有黄金相对其他避险工具时候的机会成本。

现货黄金周二收报1810.06美元/盎司,大涨29.47美元或1.66%,日内最高触及1824.40美元/盎司。

纽约黄金期货价格周二大幅收高,并创6月份以来的最高收盘价。

周二,纽约商品交易所2月黄金期货收盘大涨33.20美元,涨幅近1.9%,报1825.50美元/盎司,创6月24日以来的最高收盘价。

BullionVault公司研究主管Adrian Ash表示:“黄金多头们并不是唯一希望和祈祷美联储在2023年调整政策方向的人群。”

因美国CPI数据点燃关于美联储将放慢加息步伐的希望,美股周二收高,科技股领涨。

道指周二收涨103.60点,涨幅为0.30%,报34108.64点;纳指涨113.08点,涨幅为1.01%,报11256.81点;标普500指数涨29.09点,涨幅为0.73%,报4019.65点。

盈透证券首席策略师Steve Sosnick表示:“CPI数据是否会影响周三的美联储政策是一个悬而未决的问题。像这样的市场反应,可能意味着投资者认为美联储会受到这个数字的影响。”

Moneyfarm首席投资官Richard Flax表示:“这是一个积极的信号,显示通胀已慢慢从非常高的地方降至美联储希望的水平。从更长期的角度来看,这是一个漫长的过程,但仍显示通胀将开始降温至 2%目标,这对家庭和风险资产来说是正面的。”

联邦基金期货价格也反映较低的终端利率,期货市场预测终端利率将在明年5月达4.8%,低于上月底的5.1%。Flax表示:“市场普遍认为利率高峰可能略低于5%,我们认为这会在明年第二季度的某个时候达到。”

“美联储传声筒”:通胀报告恐加剧美联储对下次会议是否加息25个基点的辩论

尽管美国11月CPI数据超预期降温,但《华尔街日报》首席经济记者Nick Timiraos最新撰文称,美联储仍将在周三加息50个基点,以抗击高通胀,不过,Timiraos指出,随着连续两个月物价压力放缓,可能会让美联储官员们在考虑明年初加息多高时变得更加复杂。

Timiraos称,美国劳工部周二公布,11月份CPI较上月攀升0.1%,较上年同期攀升7.1%,均明显低于此前可比涨幅。美联储密切关注所谓的核心CPI(不包括波动较大的食品和能源类),认为它比总体通胀更能预测未来的通胀。过去三个月,核心CPI年化增长率为4.3%,为一年多来的最低水平。

美联储官员周二开始在华盛顿举行为期两天的会议,他们曾强烈暗示有意本周将基准联邦基金利率上调50基点,此前他们在过去四次会议上均加息75基点。若加息50个基点,这将使联邦基金利率升至4.25%-4.5%区间,为15年高点。

Timiraos表示,周二的通胀报告可能会加剧官员们的辩论,即是否在明年1月31日-2月1日的下次会议上进一步将加息幅度降至更传统的25个基点。

Timiraos指出,美联储今年的加息速度是自上世纪80年代以来最快的,由于通胀和工资前景的不确定性,美联储在加息幅度以及将利率维持在这一尚未确定的水平多长时间方面的共识可能会破裂。一个政策鸽派阵营认为,高通胀可能会继续放缓,并希望最大限度地减少高利率对经济活动造成的潜在失业。另一个政策鹰派阵营更愿意采取更强硬的措施来对抗通胀,因为他们认为通胀可能会稳定在一个高于美联储2%通胀目标的水平上,这是不可接受的。

杰富瑞(Jefferies LLC)首席经济学家Aneta Markowska说,周二的CPI报告不太可能改变美联储周三的利率决定。在报告发布前,Markowska预计美联储将在明年2月份再次加息50个基点。

Markowska说:“在这一数据公布后,我肯定会看到鸽派阵营更有力地推动尽快将加息速度放缓至25个基点。”

芝加哥商品交易所集团(CME Group)跟踪的利率期货市场显示,美联储继本周预期加息50个基点之后,在明年2月份加息25个基点的概率周二晚些时候升至56%左右,高于周一的35%。

美联储将在东部时间周三下午2点发布政策声明和新的季度经济预测。美联储主席鲍威尔(Jerome Powell)将于下午2:30举行新闻发布会。

投资者希望,这些数据的发布或鲍威尔的言论表明,美联储官员可能会在新的一年进一步放缓加息速度。在9月份公布的官员预测中,大多数人预计明年将联邦基金利率提高到4.6%左右。

近几周,美联储官员们暗示周三的预测中利率可能会略高一些,而对于大多数官员是否会将明年的利率上调至略高于5%还是略低于5%,分析师们意见不一。

德意志银行(Deutsche Bank)首席美国经济学家Matthew Luzzetti表示,周二的通胀报告“让鲍威尔主席和他的同事们更有信心”,认为通胀正在减速,正如许多官员预期的那样。

但Luzzetti指出,现在宣布战胜通胀还为时过早,因为美联储官员们担心收入增长将维持更强劲的消费支出,从而使通胀保持在2%的目标之上。

Luzzetti称,10月和11月的CPI报告显示通胀放缓,“不足以证明他们已经为实现通胀目标做了足够的努力,尤其是在劳动力市场和消费者表现出有意义的增长势头的情况下”。

Wolfpack Capital首席投资官Jeff Wright说,他将把焦点放在美联储主席鲍威尔的会后记者会上,以了解接下来是不是以每次加息50个基点的幅度迈向5.00-5.25%终端利率。

上个月,鲍威尔表示,美联储正在从三个方面考虑通胀趋势。首先,二手车等商品的价格在过去两年上涨,但现在大幅放缓。其次,房租和其他衡量住房成本的指标仍在快速上涨,但预计明年的涨幅将放缓。第三,住房以外的服务价格,很大程度上反映了企业的劳动力成本。

鲍威尔认为,第三类指标是反映潜在价格压力的最重要指标。他说:“劳动力市场是理解这类通胀的关键。”

Timiraos表示,工资增长还没有显示出明显的放缓迹象,尤其是在企业为吸引新员工开出的工资高于现有员工的情况下。一些美联储官员和私营部门经济学家都担心,如果再出现一年的高通胀,员工可能会在明年初寻求并获得更高的工资,这可能会助长通胀。

Markowska说:“我的基本预测一直是通胀放缓至3.5%至4%左右,然后稳定在这一水平,在周二的报告公布后,我认为没有任何理由改变这一观点。“她表示,这样的结果可能是许多美联储官员无法接受的,虽然这并不要求他们明年继续大幅加息,但这可能意味着美联储将利率维持在较高水平的时间超过许多投资者的预期。

Timiraos并指出,美联储面临的另一个风险是,暗示加息步伐进一步放缓或可能停止加息会导致市场反弹,从而降低借贷成本,刺激而非冷却经济活动和价格上涨。美联储加息的目的是通过紧缩的金融环境(比如更高的借贷成本、更低的股价和更强的美元)来减缓经济增长,这通常会抑制需求和通货膨胀。

富兰克林邓普顿固定收益公司(Franklin Templeton Fixed Income)首席投资官Sonal Desai说,从一个衡量标准来看,最近金融环境的缓和足以抵消美联储最近两次加息的影响。Desai说:“市场已经习惯了‘担心错过涨势’,这可能导致市场的涨幅被夸大,很快就会超过自己的预期。这种条件作用可能需要被打破一点。”