FX168财经报社(北美)讯 全球贵金属冶炼巨头Heraeus最新发布的《2026贵金属展望》显示,央行持续购金、财政主导担忧升温以及坚挺的投资需求将共同推动金价在2026年下半年走高。相比之下,银市部分关键需求领域料将承压,但银价依然可能跟随金价重启升势。

Heraeus分析师在报告中警告称,贵金属价格在2026年上半年可能继续走弱。“金银价格此前快速上涨至历史高位、铂族金属(PGMs)价格创多年新高,涨势过快、涨幅过大,”分析师写道,“虽然短期仍可能进一步上冲,但动能消退后,市场或将进入盘整阶段。金价从今年4月至8月曾长期横盘,之后才再度上扬,因此下一轮行情启动可能也需要几个月时间。”

分析师指出,除投资需求外,实物金属流向美国也推高了价格,因为它对市场流动性构成影响。“目前仍存在不确定性,美国仍在推进232条款调查,并对俄罗斯进口展开反倾销调查,”他们写道,“任何政策调整都可能引发库存变化,增加价格波动。”

Heraeus认为,在各类贵金属中,黄金的价格基础最稳固,主要得益于央行持续净买入黄金。“若利率下行、通胀维持黏性且实际利率回落,将进一步巩固金价表现,”分析师写道。“虽然高企的价格压制了部分需求,但若金价继续上行,白银仍可能跟随。”

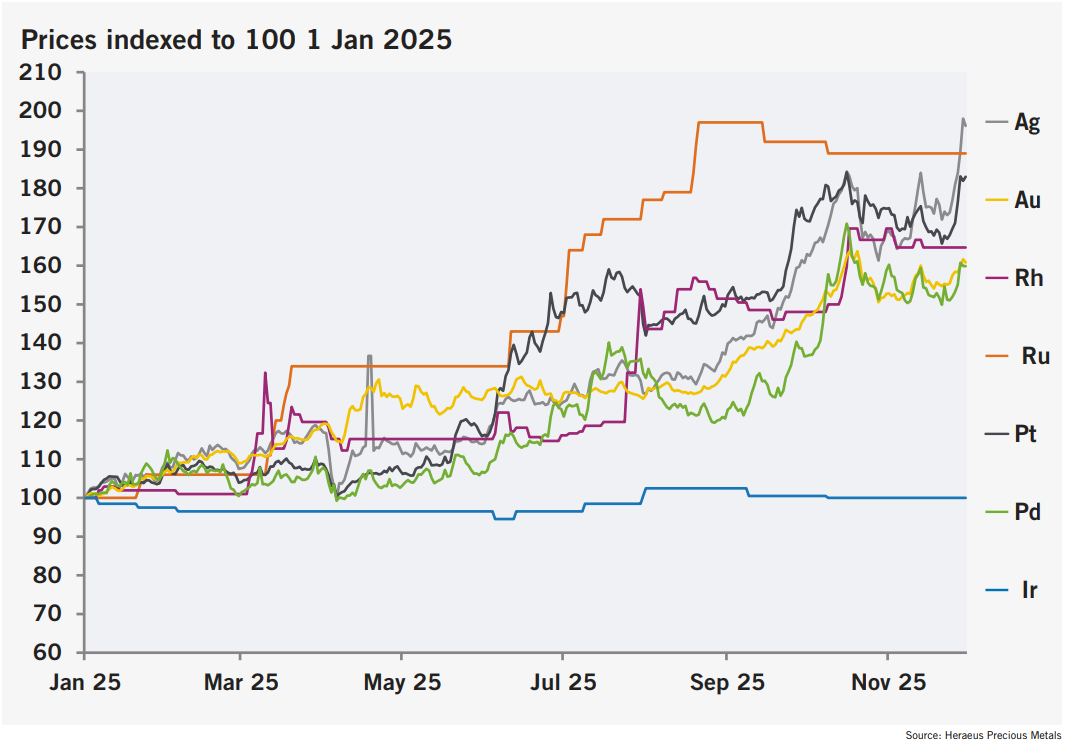

在铂族金属方面,尽管铂金市场预计将是2026年供应最紧张的品种,但需求下降将使缺口缩小。钯金和铑金亦面临类似趋势,原因在于燃油车销量持续下滑、电动车(BEVs)继续扩大市场份额。其他贵金属中,铑钌与铱市场结构分化,钌受益于数据中心扩建带动硬盘需求增长,供应偏紧,但价格可能已透支前景。

Heraeus同时提示贵金属市场仍有下行风险。“美国国债收益率曲线在一年多前已实现去倒挂,通常意味着衰退可能不久后到来,”分析师写道。“就业市场走弱与经济前景恶化相符,一旦2026年出现经济衰退,PGM价格料将承压下行。”

(来源:Heraeus Precious Metals)

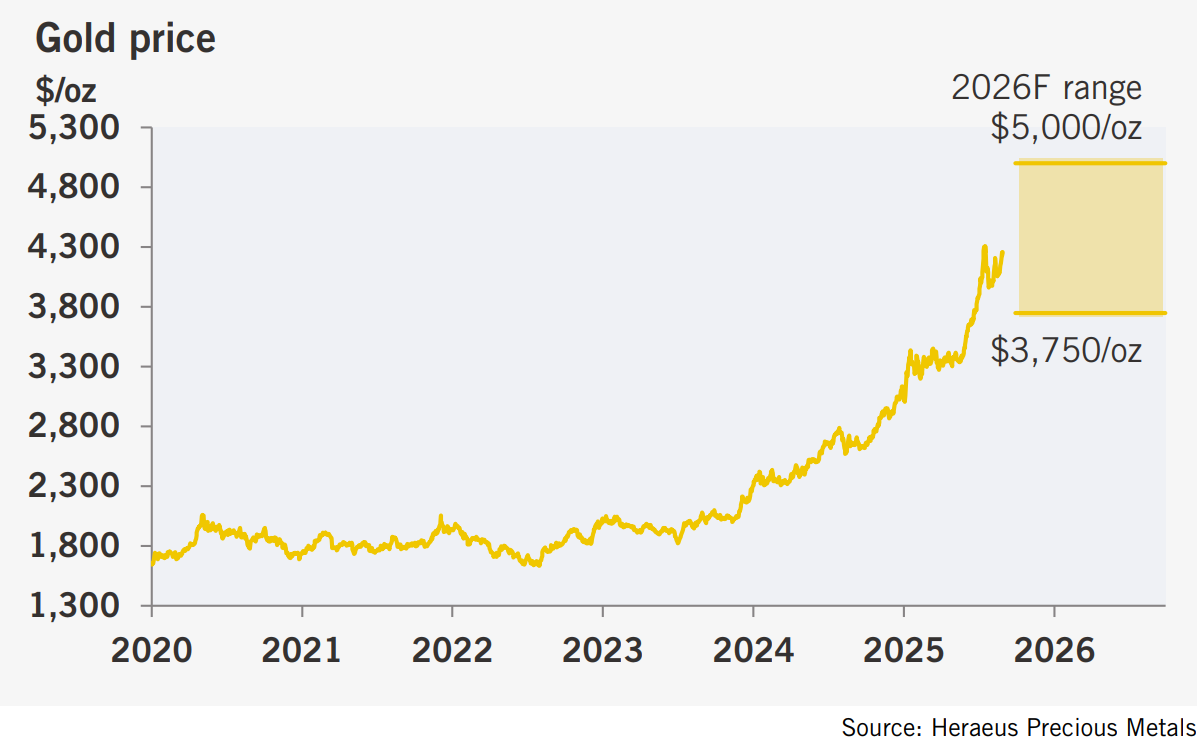

在更详细的黄金展望中,Heraeus认为,金价在经历盘整后,2026年仍具进一步上涨潜力。

分析师称,此前的金价上涨带有“明显的过度兴奋”特征,即便驱动因素依旧强劲,剧烈涨幅之后通常伴随一段整理期。

报告指出,央行购金热情在2026年不会明显放缓。“虽然今年的央行购金量较过去三年——每年增持逾1000吨——有所放缓,但整体仍保持强劲。”

去美元化趋势仍将提供驱动动力。世界黄金协会年度调查显示,43%的央行预计未来将继续增加黄金储备,多数央行表示将减少美元持仓,增持黄金或其他货币资产。

另一方面,珠宝需求因高价持续受抑。“2025年几乎所有国家的黄金珠宝需求均被高金价压制,”分析师称。“除非价格显著回调,否则珠宝需求整体仍难恢复。”

Heraeus还指出,美国政府停摆结束后,通胀可能在更高水平停留更长时间。“市场担忧财政主导局面出现,即货币政策被用于维持低利率以帮助融资政府开支,甚至可能推动债务货币化。”此外,美联储主席鲍威尔任期将于2026年5月结束,特朗普总统有权任命新的主席,“其政策思路很可能更贴近白宫,有可能允许通胀维持在高于2%目标的水平,通过负实际利率削减实际债务负担,而负实际利率往往利多黄金。”

投资需求方面,分析师指出金条、金币需求持续增长,ETF投资者今年增持了1470万盎司黄金,是2024年温和增持后的强势回归。ETF总持仓增至97.5百万盎司,尽管仍低于2020年111百万盎司的历史高点,这表明未来仍有增仓空间。

综合多项因素,Heraeus预计金价在2026年将在3750—5000美元/盎司区间运行。

(来源:Heraeus Precious Metals)

分析师强调:“美国虽然迄今避免了收益率曲线给出的衰退信号,但就业市场正在恶化。若劳动力市场持续走弱,美联储通常会倾向于支持经济,即便通胀高于目标也会进一步降息,从而压低实际利率,而这通常利多黄金。但在经历2025年的强劲上涨后,2026年初料将出现一段整固期。”

对于白银,Heraeus认为多个需求领域将在2026年承压。

分析师指出,银价在12月创下历史新高,主要源于流动性紧缩导致大量金属从伦敦流向纽约。“ETF资金流入增加,散户在9-10月的大量买盘使市场趋紧,租赁利率飙升,银价刷新纪录。”

随后紧张局势又转向中国,因为大量银从纽约流出并流入伦敦。

但分析师警告称,“经历如此迅猛上涨后,银价可能需要时间消化涨幅。”

光伏需求方面,2026年料将出现下滑。分析师称:“光伏新增装机在连续多年强劲增长后,预计2026年增速将因中国政策变化而降至约1%。”与此同时,高银价加速了节约用银技术推进,包括更细导电线设计、组件结构调整以及替换更廉价金属。

工业需求方面,分析师认为总体将与全球经济温和增长保持一致,但美国关税政策令贸易前景更加复杂。

与黄金类似,高银价也削弱了首饰与银器需求。“印度占全球银饰需求约40%、银器需求约三分之二,但随着银价攀升,消费者购买力受到挑战。”其银进口量截至10月同比下降14%。

高价也将推动银回收增加。由于银主要作为金、铜、铅锌矿的副产品生产,随着2026年这些金属产量增加,银矿供应也可能同步增长。

总体来看,银价上涨仍主要依赖投资需求支撑,但这并非确定因素。分析师指出,2025年投资情绪波动显著,硬币销售因高价受抑,而金条需求在不同国家冷热不均。今年ETF持仓一度从716百万盎司增至835百万盎司,涨幅达17%,随后出现部分获利了结。

Heraeus预计银价在2026年将在43—62美元/盎司区间交易。

分析师总结道:“从投资属性上看,白银的波动率高于黄金,因此金价的驱动因素——经济与地缘风险、美国财政与货币政策、央行降息与美元走势——也将作用于银价。如果金价重启涨势,银价大概率仍将同步上行。”