FX168财经报社(北美)讯 2025年黄金市场几乎“写进历史”:金价全年累计上涨超过60%,并创下50余次纪录新高,10月一度触及4,381美元/盎司的历史峰值,成为今年表现最强的大宗商品之一。世界黄金协会(WGC)指出,地缘与经济不确定性、美元走弱以及动量趋势共同推动资金与央行持续增配黄金。展望2026年,机构认为黄金仍处在政策宽松预期与避险需求支撑下,“深度回调”并非主基调:在基准情景下金价或震荡偏强;若美联储更激进降息叠加地缘风险升级,金价甚至可能挑战4,900—5,000美元关口。不过,从技术面看,超买状态仍提示阶段性回调风险。

黄金一年50多次创新高,全年涨超60%

黄金(XAU/USD)在2025年以强劲势头开局,第一季度录得显著涨幅;在夏季经历盘整后,第三季度再度加速上涨,并在10月创下4,381美元/盎司的历史新高。尽管随后出现回落修正,但进入假期季后多头依旧牢牢掌握主动权,金价并未出现趋势性转弱。

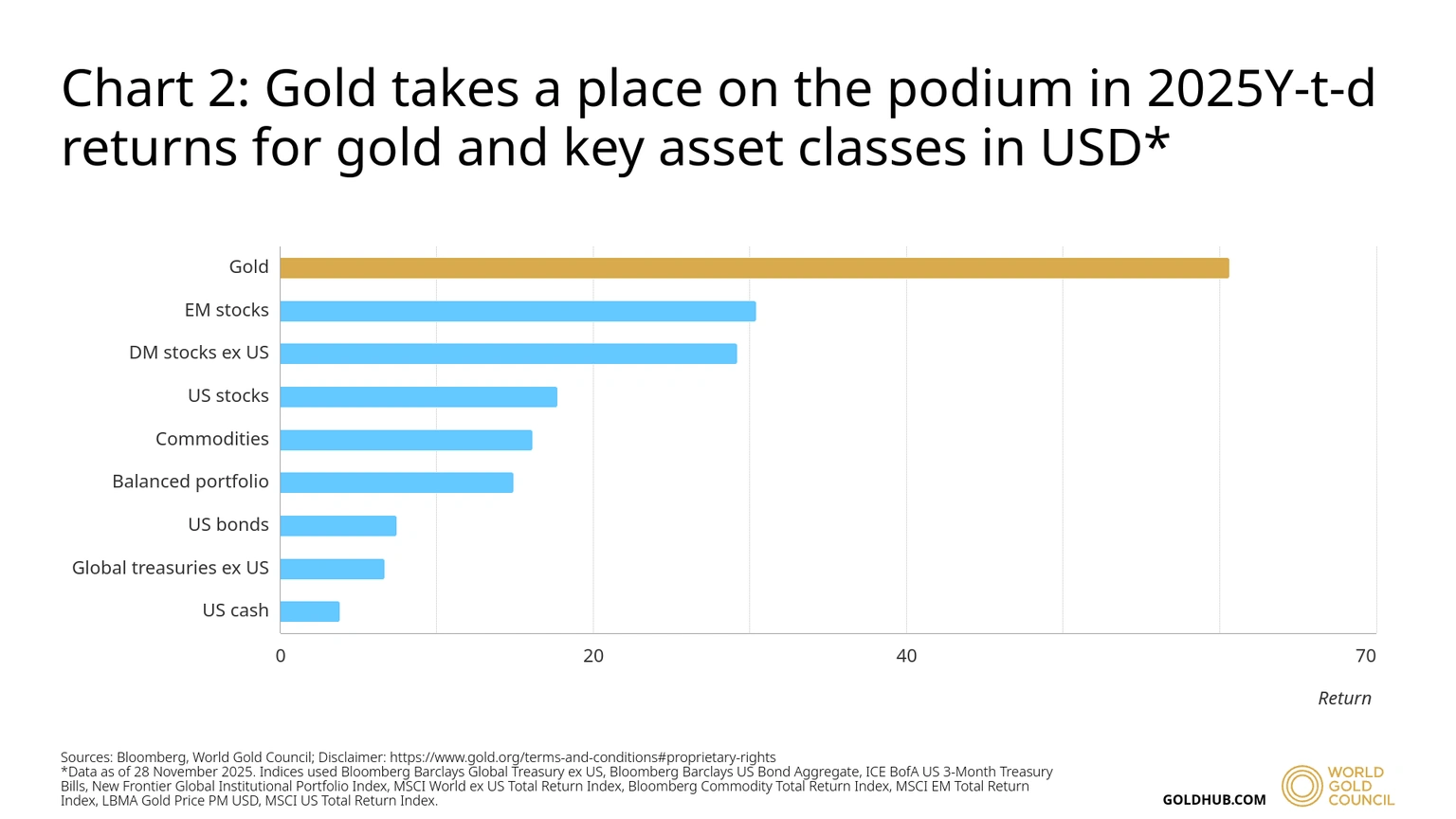

全年来看,黄金累计上涨超过60%,并在2025年创下50余次纪录新高,成为年度表现最佳的大宗商品之一。世界黄金协会指出,黄金强势背后是多重基本面因素共振:地缘与经济不确定性上升、美元走弱,以及持续的价格动量趋势,使市场在技术超买情况下仍不断涌入买盘。

世界黄金协会强调,投资者与央行均提高黄金配置比例,将其视为分散风险与稳定资产组合的核心工具。

(图源:彭博社,世界黄金协会,FXStreet)

从关税战到劳动力走弱:2025黄金上涨的关键时间线

经历2024年末连续两个月下跌后,黄金在2025年初迅速扭转趋势。由于地缘局势升温以及对全球经济前景的担忧——尤其是美国新政府更激进的贸易政策——避险需求重新回归,推动金价在第一季度上涨近20%,显著跑赢美国主要股指。

在1月20日特朗普就职前,市场已担心其政策引发更深的贸易冲突。2月1日特朗普签署行政令,对墨西哥和加拿大商品征收25%关税,同时对中国商品加征10%关税,贸易战正式启动。中国随后反制,提高对美商品关税。与此同时,中国黄金储备在2月继续上升,也为金价提供额外支撑。

3月,随着关税进一步扩大和提升,黄金涨势明显加速。与此同时,美国通胀数据低于预期,美联储虽维持利率不变但开始承认美国经济出现放缓迹象,这也推动金价继续上行。

4月初,美国推出“对等关税框架”,第二季度由此开局。市场预期激进贸易政策拖累经济增长,引发美元全面走弱,同时风险偏好下降,促使黄金稳定站上3,000美元/盎司关口,并连续第四个月上涨。

进入5月后,在美中同意降低关税并进入90天“休战期”后,市场对贸易冲突升级的担忧缓和,黄金进入盘整阶段并在夏季维持相对窄幅波动。但中东局势升级(包括以色列打击与伊朗相关目标)令避险需求仍在,帮助黄金保持韧性。

(图源:FXStreet)

秋季开始后,黄金重新获得上行动能。美国劳动力市场走弱、市场对关税推升通胀的担忧减弱,使投资者更倾向押注美联储转向鸽派。美元持续承压,为金价再度拉升打开空间。

美国劳工统计局(BLS)9月9日公布的就业基准修正数据显示,2025年3月非农就业人数比初值减少91.1万人(约0.6%),进一步强化市场对经济放缓的判断。

9月黄金上涨近12%,并在10月下旬刷新纪录,触及4,381美元/盎司。同时,美国10月初因预算僵局出现联邦政府停摆,令经济与就业前景不确定性进一步上升,成为第四季度推动金价走强的重要推手。

(图源:FXStreet)

黄金2026年三大情景推演:“深度回调”被认为概率较低

市场普遍认为,2026年黄金走势仍将由全球经济环境、主要央行政策分化以及地缘风险主导。整体来看,多数机构认为出现2025年那样的“极端强势全年单边”并不容易,但深度回调也不被视为主基调。

1)基准/中性情景:震荡为主、温和上行

在基准情景下,黄金更可能呈现区间震荡并伴随适度上涨。市场预计美联储在2026年仍倾向于鸽派,以支持劳动力市场与整体经济,但除非通胀显著降至疫情前水平,否则不会进行激进降息。与此同时,如果欧洲央行、日本央行、英国央行等主要央行如预期采取中性或偏鹰立场,美元在美债收益率下降的背景下仍可能维持偏弱走势,从而为黄金提供支撑。

不过,在此情景下,上行空间可能受限:部分资金可能流向欧元或英镑等资产,从而限制黄金的资本流入。

另一项支撑来自机构与央行买盘。世界黄金协会认为,尽管央行储备配置难以预测,但当前趋势表明,中国与新兴经济体仍可能继续作为黄金净买家。

地缘层面,市场预计紧张局势持续但不出现重大升级,黄金可保持韧性,但避险需求或保持“有支撑但不过热”。

世界黄金协会指出:“尽管当前金价已反映大部分宏观共识,并暗示区间运行,但我们认为增长偏软、政策宽松以及持续地缘风险更可能支撑黄金而非削弱它。”

2)牛市情景:激进降息 地缘升级,金价或挑战4900-5000

在乐观情景下,美联储如果因劳动力市场恶化、经济更深度放缓而被迫开启更大幅度降息,将推动美债收益率大幅回落,美元显著走弱,从而打开黄金新一轮主升浪空间。同时,美国经济放缓若外溢至全球,也将强化黄金避险属性。

此外,若美中关系再度恶化、中东冲突重燃或俄乌局势明显升级,黄金将再度获得强势风险溢价。

高盛大宗商品研究联席主管Daan Struyven对彭博表示,他认为黄金可能在2026年底触及4,900美元,主要驱动来自央行买盘增加与美联储宽松政策。

美国银行则将2026年黄金目标上调至5,000美元,并预计全年均价约4,400美元。该行指出,白宫“非传统政策框架”、财政赤字与债务上升、缩减经常账户赤字与资本流入的政策意图,以及在通胀仍约3%时推动降息,都可能继续利多黄金。

3)熊市情景:美国经济强劲反弹 地缘缓和,金价或明显回撤(概率最低)

在最不可能的情景下,如果美国经济显著好于预期,就业快速恢复,美联储可能转为观望并推升美元反弹,使黄金转弱。同时,若通胀重新抬头但经济仍强,美联储降息将被进一步推迟。

若地缘局势显著改善——例如中东长期缓和、俄乌达成和平协议——并伴随全球经济回暖,资金可能从黄金流向风险资产,黄金在组合中的占比可能下降。

技术面:长期多头格局未变,但超买信号提示短线需防回调

从技术走势来看,黄金(XAU/USD)依然维持明显的长期多头结构。周线图显示,金价目前仍稳稳运行在一个持续约14个月的上升回归通道上方,这表明中长期上涨趋势尚未被破坏。同时,相对强弱指数(RSI)仍处于70上方的高位区间,反映市场整体买盘动能强劲,但也提示黄金处在典型的“超买”状态,短线存在一定的获利回吐压力。在趋势强势未改变的背景下,技术面更需要关注的重点并非趋势是否结束,而是上涨节奏可能阶段性降温、出现技术性回调后再延续上行。

从支撑位来看,黄金下方首个关键支撑区域位于3,900美元/盎司附近,该位置同时对应上升通道的中轴线以及20周简单移动均线(20-week SMA),属于多空短期最重要的“防守线”。如果金价在这一位置附近获得支撑并企稳,往往意味着调整只是阶段性回撤,市场仍可能重新积聚动能并继续向上。然而,若金价有效跌破并在该区域下方站稳、且将其反转为阻力位,则可能进一步打开下行空间,下一支撑将关注上升通道下沿附近的3,575美元。

如果跌势进一步延伸,市场可能将视线转向3,460—3,435美元区间,该区域不仅是此前重要的静态支撑带,同时也与50周均线(50-week SMA)附近重合,往往在趋势结构调整中具有较强技术意义。若金价进一步跌破上升通道并确认失守,技术派卖盘可能明显增加,市场将不得不重新评估中期趋势强度。在这种情况下,金价可能会进一步下探至3,200美元一线,甚至测试3,000美元这一关键心理关口。

上行方面,黄金目前的阶段性阻力仍集中在10月创下的历史高点4,381美元/盎司附近,这一水平不仅是市场重要的“情绪天花板”,也往往会在冲顶过程中引发多空反复。如果金价能够在保持动能的同时有效突破这一纪录高点,并且避免RSI进一步恶化导致过度拥挤,黄金的上行趋势有望重新加速,并为进一步挑战5,000美元这一重要心理关口奠定基础。整体而言,黄金当前的技术形态仍偏多,但超买状态决定了其后续走势更可能呈现“高位震荡 回撤消化”与“再度上攻”交替进行的路径,而非单边直线上涨。

(图源:FXStreet)

总体而言,2025年是自上世纪70年代末以来黄金最强劲的年度行情之一,黄金重新确立“首选避险资产”的地位。尽管2026年要再复制2025年的强势可能并不容易,但在全球增长放缓、货币政策宽松与地缘风险难以消退的背景下,机构普遍认为黄金仍具备较强支撑,“深度回调”的概率并不高。未来市场将重点关注:美联储政策路径、美元趋势、央行买盘强度以及地缘风险是否再度升级。