别被巨震吓退!贝莱德最新研判:贵金属牛市远未到头 黄金压舱、白银进攻逻辑仍在

2026/03/11 05:49来源:FX168

FX168财经报社(北美)讯 贝莱德(BlackRock)旗下iShares美洲投资策略主管Kristy Akullian表示,尽管黄金和白银在经历创纪录上涨后进入了波动显著加大的阶段,但这轮贵金属牛市远未结束。她指出,政府债务攀升、地缘政治不确定性加剧,以及白银工业需求持续走强,仍在为金银价格提供支撑。从投资组合配置角度看,黄金和白银不仅是防御性资产,也能够在长期结构性增长趋势中发挥差异化作用。

Akullian表示,贵金属近几个月来录得前所未有的涨幅。尽管当前已经进入周期中波动更大的阶段,但这轮牛市仍远未结束。

她提出两个关键问题:“在经历创纪录上涨以及随后大幅回调之后,贵金属接下来会走向何方?它们又该如何纳入投资者的资产配置之中?”

为回答这些问题,Akullian首先回顾了黄金和白银的价格表现及波动情况。

她指出:“过去一年,黄金价格已飙升75%,并在1月首次突破5000美元/盎司,随后在月末回落12%。推动黄金上涨的买家来源多样,从各国央行到加密货币领域都有参与。白银在2025年上涨了148%,1月又进一步上涨19%,即便计入1月30日26%的跌幅后依然如此。白银大涨反映出强劲的投资与工业需求,同时也受到其市场流动性较低的影响。”

她补充称,年初以来黄金和白银的波动率分别上升46%和106%,这说明这轮涨势虽然强劲,但并非毫无风险。

三大催化剂推动金银大涨

Akullian指出,近期黄金和白银的强劲表现主要由三大因素推动。

首先,政府债务不断攀升,使贵金属作为价值储存工具的吸引力增强。

她写道:“全球政府债务水平已经上升到令人担忧的程度。在美国,联邦债务目前已超过GDP的120%,年度财政赤字仍维持在GDP的6%至7%附近。美国并不是个例,日本、英国、法国和加拿大等主要发达经济体的政府债务规模也都已超过GDP的100%。”

Akullian表示,黄金历来在这类环境中受益。她补充称,白银通常可以被视为这一主题的高贝塔延伸品种,但其定价同时受到投资资金流向和工业需求的共同影响。

她指出:“过去20年间,白银的年化波动率最高可达到黄金的两倍,这也凸显了白银更强的周期属性。”

第二个重要推动因素,是由地缘政治不确定性引发的避险需求,无论这种不确定性来自国内还是国际层面。

她写道:“政策转换期和全球格局重组时期,往往会提升市场对避险资产的需求。但我们并不只是将贵金属视为避险工具,而更倾向于把它们理解为投资组合中的稳定器。历史上,在市场承压阶段,贵金属与股票往往呈现低相关甚至负相关。”

她特别强调,当股市估值下跌时,分散配置的重要性最为突出。

她说:“自2020年以来,在标普500指数单月跌幅超过5%的月份中,黄金平均回报率达到2%,而美国综合债券指数的表现则几乎持平。这种不对称性使黄金在市场回撤情景中显得格外有价值。”

第三个主要催化剂则更多针对白银本身,即工业需求激增叠加市场流动性相对较低。

Akullian表示:“白银需求呈现出投资与工业用途较为均衡的结构。每年约60%的白银消费与电子产品、太阳能电池板和半导体有关。其中,仅电子产品一项每年就消耗约4.45亿盎司白银,是其最大的工业用途。”

她指出,数据中心持续扩建、AI工作负载带来的用电需求上升,以及更广泛的电气化趋势,都让白银具备了潜在的周期性和增长敏感属性。

贝莱德:金银后市前景仍偏积极

谈到黄金和白银未来的价格路径时,Akullian承认,对贵金属进行价格预测“向来十分困难”,因为它们不像股票那样拥有可供折现的现金流或未来利润。

她表示:“在贵金属供给有限的情况下,我们更关注需求结构的变化,并将其视为驱动表现的主要因素。从这一角度看,我们认为贵金属前景依然具有建设性。从宏观层面来看,实际利率下行会降低贵金属不产生现金流这一特征的机会成本,从而形成进一步配置的有利环境。即便经历了2025年的惊人涨幅,我们预计推动这轮上涨的许多需求因素仍将持续存在。”

她进一步指出,来自央行、加密货币领域以及AI基础设施建设的新需求浪潮,可能仍处于早期阶段,尽管2025年那样的大幅上涨通常不会频繁重演。

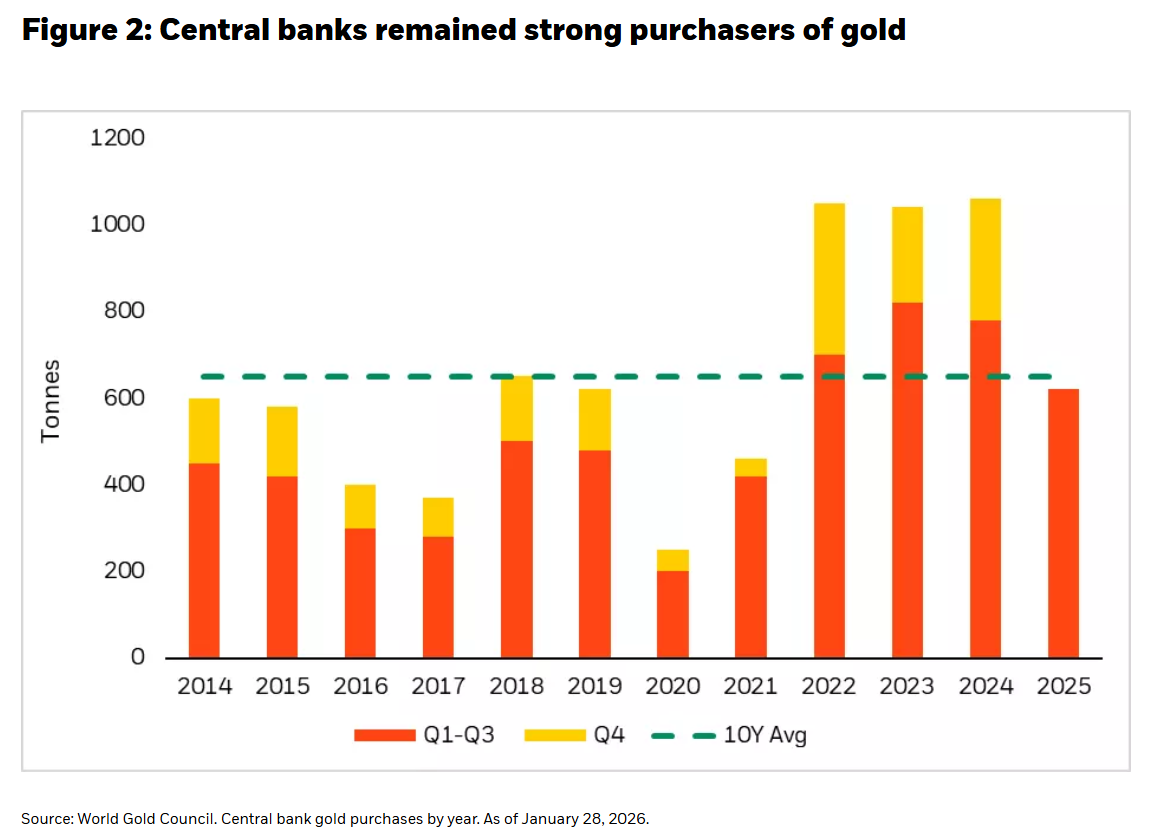

央行购金重塑全球黄金需求格局

Akullian表示,全球央行持续购金,已经从根本上改变了黄金的需求结构。

她说:“央行目前持有全球已开采黄金总量的20%。从2022年至2025年,央行为了分散对美元的依赖,持续增加黄金储备。去年,黄金30年来首次超过美国国债,成为全球储备资产中占比最大的品种。”

贝莱德并不认为今年央行购金需求会明显放缓。

她指出:“一项2025年的调查显示,95%的央行预计2026年全球黄金储备将继续增加,而这一比例在2024年为81%,在2021年仅为52%。像中国和巴西这样的经济体,目前黄金在其外汇储备中的占比仍不到10%,这表明央行购金仍有望继续成为重要支撑力量。”

民间与西方市场配置空间仍大

贝莱德认为,消费者市场同样存在相当大的增长潜力。

Akullian指出:“私人财富对黄金的配置比例,较10年前低约50%,这意味着未来仍有新增需求空间。过去几年,印度和中国合计占到全球消费者黄金需求的近60%,而北美和欧洲合计仅占约15%,这说明西方家庭的配置比例仍有上升空间。”

她还表示,这种低配现象在投资组合中同样明显。黄金ETP目前仅占美国私人金融资产的约0.17%,仍低于2010年代初期的高位。

稳定币与代币化黄金成为新买家

需求端另一项值得关注的新变化,是新类别黄金买家的出现。

Akullian指出:“全球最大稳定币发行方Tether已累计持有约140吨黄金,相当于全球第33大黄金储备持有者。稳定币是数字货币领域增长最快的板块之一,其规模已从2020年的280亿美元增长至2025年的2800多亿美元。对于其未来增长的预测,从2030年达到1.9万亿美元的基准情景,到牛市情景下高达4万亿美元不等。”

她认为,稳定币进一步发展,可能通过两条路径带来更多黄金需求:一是像Tether这样的发行方为了分散对美元的依赖,在比特币和美国国债之外增加黄金配置;二是如果投资者对代币化黄金或“黄金稳定币”的偏好上升,也可能进一步推升黄金需求。

白银受益于AI、太阳能与数据中心扩张

谈到白银时,Akullian表示,其需求主要由工业用途驱动,包括太阳能发电和AI数据中心建设。

她说:“全球数据中心算力容量已从2000年的约1吉瓦扩张至如今接近50吉瓦,这支撑了大量需要使用白银的计算基础设施建设。展望未来,白银在新技术中的角色预计将支撑其工业消费维持结构性高位。2024年,光伏太阳能技术占到白银工业需求总量的近29%,而2014年这一比例仅约11%。连同电动车、不断扩张的数据中心和AI基础设施,太阳能预计将在2030年前持续成为白银需求增长的关键驱动力。”

她还指出,实物白银资金流向也显示出增量需求的变化。全球黄金ETP当前持仓已超过4000吨,2025年持仓增加约25%,资产规模超过6500亿美元。

黄金与白银在投资组合中各有角色

在当前经济与地缘政治环境下,贝莱德认为,黄金和白银已不仅仅是防御性资产。

Akullian写道:“将两者共同纳入投资组合,可以提供差异化敞口:黄金可作为战略性分散配置工具和价值储存手段,而白银则是一种波动更高、同时具备显著工业需求支撑的金属。这意味着贵金属既可以成为投资组合的差异化配置工具,也可以帮助投资者参与长期结构性增长趋势。”

她进一步阐述了黄金和白银在投资组合中的互补角色。

她表示:“黄金历来扮演战略性压舱石的角色,尤其是在股票市场回撤期间,当分散配置最重要的时候,黄金往往与股票呈现低相关甚至负相关。我们认为,这使黄金成为市场压力时期最稳定的分散化工具之一。在当前股债相关性已变得不再可靠的环境中,黄金是重要的投资组合工具。”

相比之下,白银则更具波动性和周期性。

她说:“尽管白银并不像黄金那样持续提供相同程度的防御作用,但它在完整市场周期中仍可通过在经济扩张、再通胀和工业增长阶段提供更大的上行潜力,来增强组合的分散效果。鉴于其波动更高,白银在投资组合中的配置比例通常会低于黄金。”

Akullian最后总结称,黄金和白银能够帮助投资者在韧性与机会之间寻求平衡,把分散配置与长期结构性需求敞口结合起来。