FX168财经报社(亚太)讯 自伊朗冲突爆发以来,黄金累计回落约15%,其作为“终极避险资产”和地缘政治对冲工具的市场形象明显受损。面对战事升级、能源价格飙升以及全球风险偏好恶化,黄金这一次并未像很多投资者预期的那样持续走强。

不过,这种情况其实并不罕见——本月出现的走势,与2008年全球金融危机以及2020年3月新冠疫情暴发时的类似价格回调如出一辙。原因并不复杂:在流动性紧张的环境下,黄金往往会被率先出售,以满足资金需求。毕竟,黄金易于变现,而且许多持有者即使在近期调整后,仍然握有丰厚浮盈——过去一年,金价涨幅依然超过50%。

从这个角度看,黄金在危机中的角色,未必总是第一时间充当避险锚,更常见的情况是,它先成为市场抽取流动性的“阀门”。

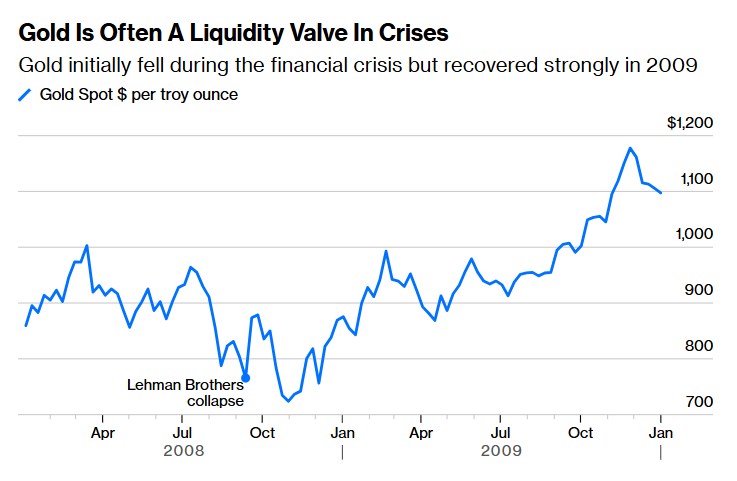

(黄金在危机中往往充当流动性阀门 来源:彭博)

不过,当前市场出现了一个新的动态:过去四年中作为最大黄金买家的各国央行,开始考虑动用部分黄金储备,以支付大幅增加的能源和国防支出。

世界黄金协会数据显示,各国央行持有的黄金储备总价值已超过4.3万亿美元,约占全球黄金市场的五分之一,较过去的长期占比几乎翻倍。这一轮央行增持潮,本质上是全球地缘政治风险上升和储备资产多元化需求增强的结果。尤其在2022年俄乌冲突后,西方冻结俄罗斯大规模外汇储备,进一步促使越来越多国家重新审视对美元资产的依赖,转而增持黄金。

能源价格飙升无疑已经重创一些资源匮乏国家,而且随着多个国家已开始实施汽油配给,动用“储蓄罐”里的资产显然很有诱惑力。央行行长本就是国家财富的守护者,而储备管理则是其主要职责之一;从黄金过去五年超过150%的涨幅中兑现部分利润,用于满足紧急需求,是合乎逻辑的做法。

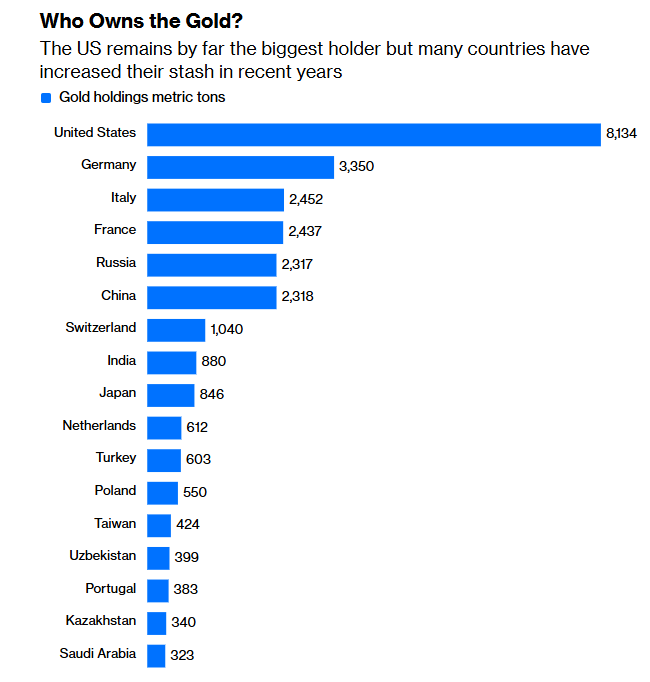

(谁持有黄金?来源:世界黄金协会)

本月早些时候,根据WGC数据显示去年最大买家的波兰国家银行行长,在与波兰总统会面时提到了出售部分黄金储备的可能性。彭博新闻本周报道称,土耳其央行可能会将存放在英格兰银行的黄金用作抵押品,以支撑里拉汇率,而不是直接干预外汇市场。

它们很可能不会是唯一寻求动用黄金储备来满足当前财政需求的国家;行业网站mining.com提到,数个中东和亚洲主要国家都可能成为潜在卖方。今年原本就已经出现了明显的购买放缓。WGC估计,1月份各国央行黄金净买入量仅为5吨,而去年月均购买量为27吨。

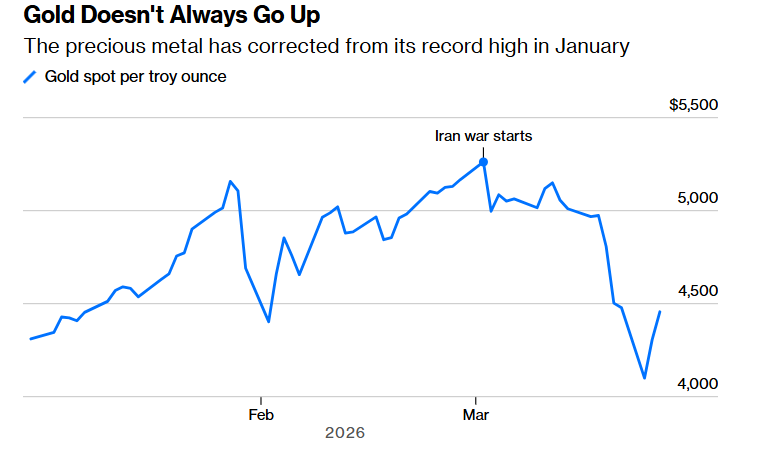

(黄金并不总是上涨 来源:彭博)

在这种背景下,即便由流动性驱动的抛售压力减弱,黄金也不太可能重返去年的那种单边上攻、情绪高涨的行情,更可能出现的是一个更为平衡的双向交易市场。

一部分国家可能会在价格回调后继续逢低增持,以强化储备安全;另一部分国家则可能选择卖出部分黄金,用于支付现实开支。换言之,黄金未来的价格逻辑,可能不再只是“风险越大、金价越涨”这么简单,而将更多取决于各国央行在“储备安全”和“现实资金需求”之间如何权衡。

说到底,这也正是央行储备存在的意义:不仅是为了应对不确定性,更是为了在真正的压力来临时,能够被使用。