FX168财经报社(亚太)讯 推动贵金属近期走弱的,并非地缘政治本身,而是油价引发的通胀风险。盛宝银行大宗商品策略主管Ole Hansen表示,黄金的回调看起来更像是周期性调整,而非结构性逆转;相比之下,白银因更容易受到工业需求和投资资金流动影响,显得更加脆弱。

Hansen指出,“能源价格上涨、美元走强、通胀预期升温,以及市场重新押注美国利率将在更长时间内维持高位,共同为无收益资产创造了一个更具挑战性的短期环境”,这些因素推动金价跌至三周低点。

他说:“随着布伦特原油升至110美元上方,市场关注焦点仍牢牢集中在能源成本上升带来的通胀影响上。与此同时,人工智能驱动的投资支出继续支撑美国经济增长,从而降低了美联储眼下进行降息的必要性。进一步增加短期不确定性的是,‘七巨头’中的四家公司将在周三公布财报,而同一天美联储也将召开会议,评估经济前景。”

Hansen表示,目前贵金属的走势将在很大程度上由能源市场决定。他指出,海峡可能重新开放并导致油价随后下跌,将是“短期内贵金属最大的上行催化剂”。

他写道,油价飙升和通胀上行正在推高美元,并推迟降息时点。“不过,尽管这场冲突已成为短期阻力,但它并不构成真正的障碍,”他说。“过去两年推动黄金上涨的结构性因素依然稳固,而且在若干方面已经进一步增强。”

他指出:“滞胀风险依然存在,尤其是能源危机及其对物价和经济活动造成的短中期影响。财政债务负担持续攀升。尽管美元的储备货币地位并未面临迫在眉睫的威胁,但一些央行和主权机构确实呈现出储备多元化、逐步降低对美元依赖的明显趋势。在这一过程中,黄金仍是天然的替代性储备资产。”

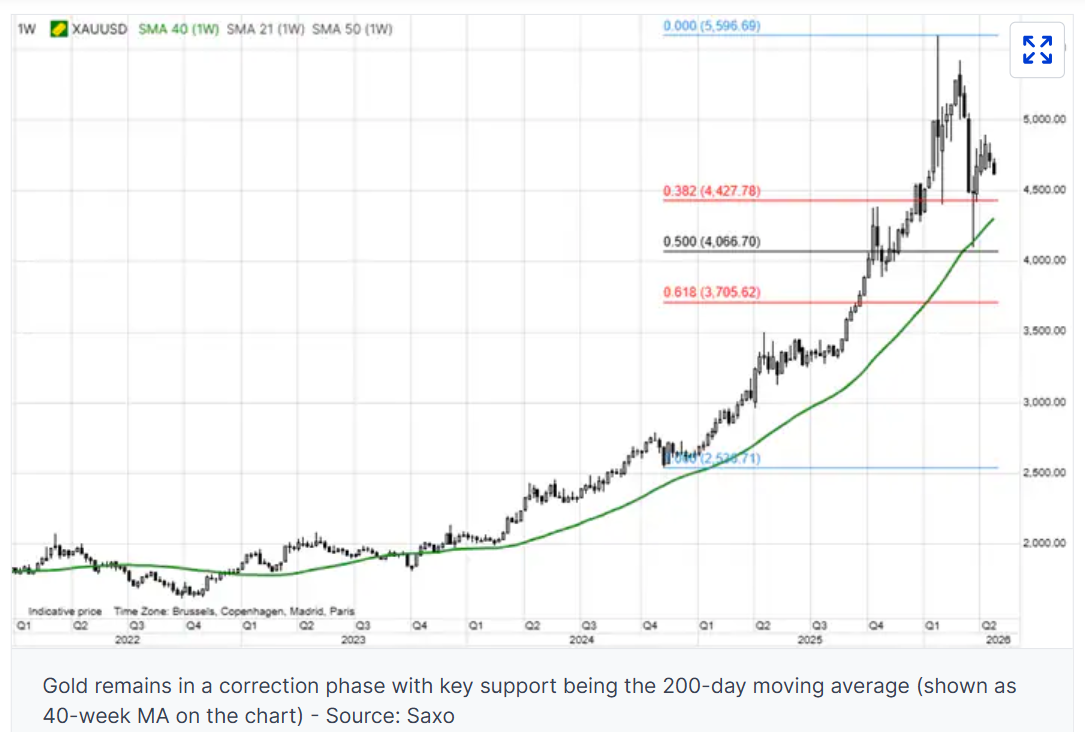

从技术面来看,Hansen表示,黄金200日移动均线目前位于4250美元附近,仍是重要支撑。“只要该水平大体守住,长期上升趋势就仍然完好,”他说。

(来源:盛宝银行)

不过,白银的情况更为复杂。与黄金相比,白银面临的前景更加微妙。

Hansen表示:“工业需求仍容易受到周期性疲弱的影响。若高通胀和经济放缓持续较长时间,电子产品、消费品和制造业领域的需求可能受到拖累。与此同时,投资需求预计将在维持市场供应缺口方面发挥重要作用,但这类需求一向变化无常;一旦技术动能减弱或宏观叙事发生转变,就可能迅速逆转。”

“这就是为什么白银仍是高beta贵金属:上涨潜力更大,但下行风险也更高,”Hansen说,他认为,总体来看,在伊朗冲突解决后的第一阶段,黄金将跑赢白银。

(来源:盛宝银行)

他说:“一旦战争尘埃落定,能源供应链开始正常化,黄金应会重新获得货币需求、储备多元化、财政忧虑以及持续地缘政治不确定性的支撑。黄金对周期性需求破坏的暴露程度较低,也不那么容易受到投资者情绪剧烈波动的冲击。白银的基本面依然具有建设性,但其前景更加依赖工业需求的韧性以及投资者持续参与。市场仍可能显著收紧;在看涨的宏观情境下,白银仍可能再次跑赢黄金。但这一路径很可能继续伴随剧烈波动。”

他补充称:“在当前水平下,金银比接近62,表明相较长期均值约70,白银已经相对偏贵。这意味着,白银若要从这里开始显著跑赢黄金,可能需要新的催化剂——无论是实物供应进一步趋紧、工业需求增强,还是投机兴趣重新升温。”

在Hansen看来,贵金属牛市只是暂停,而非结束。“黄金只是被推迟,并未脱轨;支撑其上涨的长期驱动因素依旧稳固,”他总结道。“白银长期仍具备可观上行空间,但在1月的过度上涨之后,它仍容易受到宏观挫折和投资者信心波动的冲击。”

“简而言之,黄金仍是战略配置,而白银仍是战术机会——风险更高、回报也更高,投资者最好以尊重其波动性的态度来对待,”他说。