美元没倒,黄金也没赢?一场关于央行储备的巨大误读正在蔓延

2026/06/05 19:43来源:24K99

FX168财经报社(亚太)讯 欧洲央行本周发布了一份关于“欧元国际地位”的报告。这份报告本身信息量丰富,但也在市场和媒体解读中引发了两个明显误解。

一个误解是:由于黄金在央行储备中的占比已经超过美元,外界认为全球央行正在蜂拥买入黄金。

另一个误解是:地缘政治不确定性,是央行买入黄金的主要原因。

但从数据来看,这两个结论都需要更加谨慎地看待。真正值得关注的,或许不是“黄金正在取代美元”,而是市场对央行储备结构变化的理解正在被金价大涨放大甚至扭曲。

(来源:Haver Analytics)

误读一:央行正在疯狂买入黄金?

欧洲央行其实已经谨慎指出,黄金在央行储备中的占比上升,主要是因为去年金价大幅上涨。

换句话说,这很大程度上是估值效应,而不是央行突然掀起了新一轮买金狂潮。

黄金价格上涨,会自动推高央行既有黄金储备的账面价值。即使央行没有大幅增持黄金,只要金价快速上行,黄金在总储备中的占比也会明显提升。

因此,简单地把黄金占比上升解读为“全球央行集体抛美元、买黄金”,并不准确。

黄金占比上升,更多是价格效应

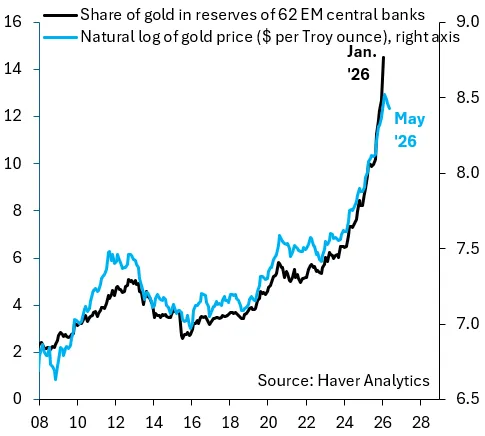

近期关于央行买金的讨论之所以升温,很大程度上来自一张显示黄金储备占比上升的图表。

但这类图表容易造成误导。

(来源:Haver Analytics)

图中的黑线显示的是62家新兴市场央行整体储备中黄金所占的比例,而新兴市场恰恰是有关“美元替代品”讨论最集中的地区。另一条黑线则显示黄金价格的自然对数。

从图表走势可以看出,黄金占比上升几乎完全对应金价上涨。也就是说,黄金在央行储备中的比例变高,并不必然意味着央行正在大规模增持黄金,而主要是因为金价上涨抬高了存量黄金的估值。

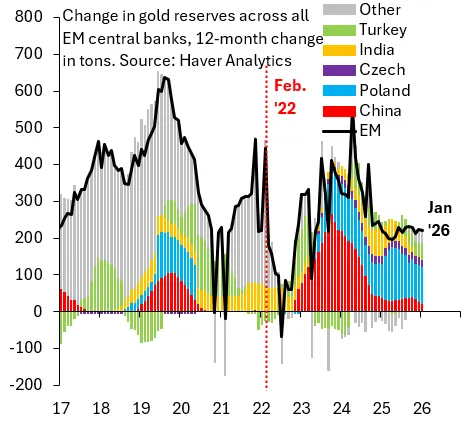

若进一步观察国际货币基金组织(IMF)关于央行购金的数据,也能看到类似结论:央行确实在持续买入黄金,但并没有出现所谓“狂热买入”的迹象。

事实上,目前央行购金速度甚至低于新冠疫情前水平。

误读二:地缘政治是央行买金主因?

第二个误解是,地缘政治不确定性推动了央行大举买金。

这一说法同样需要打折。

从实际数据看,央行购金确实保持稳定,但很难证明其中存在明显的地缘政治驱动因素。将央行买金简单归因于地缘政治紧张,容易放大一种常见叙事:各国正在因为担心制裁风险而加速远离美元。

这种说法在市场传播中很有吸引力,但数据并不充分支持“央行因地缘政治而疯狂买金”的判断。

尤其是当黄金占比上升主要来自金价上涨时,将其解释为全球央行主动“去美元化”,容易误导市场对美元体系稳定性的判断。

真正受损的,可能是黄金避险地位

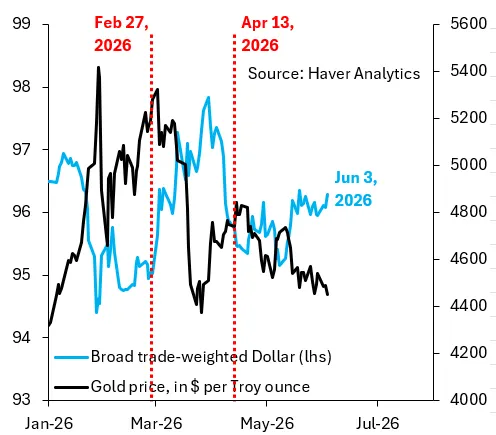

欧洲央行报告和相关报道忽略的一个关键点是:最近几个月,黄金的避险属性反而出现了削弱迹象。

自伊朗战争爆发以来,黄金的表现更像是一种高贝塔资产。

当市场风险厌恶情绪升温时,黄金反而下跌;当市场认为可能达成和平协议时,黄金又出现反弹。

这与传统意义上“避险资产”的表现并不完全一致。

相比之下,美元最近几个月的避险表现反而更为稳健。以美元兑26种G10和新兴市场货币的广义贸易加权汇率来看,美元在风险冲击中的表现明显优于黄金。

这说明,在真正的市场压力环境下,美元的避险地位并没有像部分市场叙事所说的那样明显削弱。

美元避险属性仍比预期更强

过去一年,市场上关于“去美元化”“美元信用受损”“黄金取代美元”的讨论明显升温。

但近期市场表现显示,美元作为全球核心避险货币的地位仍然相当稳固。

央行储备管理者通常极为保守。他们追求的是流动性、安全性和稳定性,而不是追逐短期市场热点。

如果黄金在所谓“货币贬值交易”中逐渐被推成一种高波动、高人气的交易品种,那么它对央行储备管理者的吸引力反而可能下降。

换句话说,黄金价格上涨确实提高了它在官方储备中的占比,但这并不等于黄金的避险功能正在全面增强。

央行买金热情或将降温

从当前数据看,央行对黄金仍有长期配置兴趣,但这并不意味着未来会继续出现大规模买入。

(来源:Haver Analytics)

若金价维持高位甚至波动加剧,央行储备管理者可能会更加谨慎。毕竟,央行不是散户交易者,通常不会在资产价格快速飙升后盲目追高。

因此,即便央行仍会维持一定黄金配置需求,其购金热情也可能在未来阶段性降温。

这与市场上“全球央行正疯狂抛美元、抢黄金”的叙事明显不同。

结语:黄金反超美元,不等于美元败退

整体来看,欧洲央行报告引发的市场讨论需要被重新校准。

黄金在央行储备中的占比上升,并不等于全球央行正在疯狂买入黄金;央行持续购金,也不等于地缘政治已经成为唯一或主要驱动因素。

更准确的理解是:金价大涨推高了黄金储备的账面价值,而美元的避险属性并未被明显削弱。相反,近期市场表现显示,在风险冲击期间,美元仍然是比黄金更稳定的避险资产。

因此,这场关于央行储备的争论,真正的结论或许是:美元没倒,黄金也没赢。市场真正需要警惕的,是把价格效应误读成结构性转折,把短期叙事误读成长期趋势。