白银或在2026年冲破125美元!分析师警告:上海库存告急恐触发“交割冲击”

2025/12/31 08:28来源:FX168

FX168财经报社(北美)讯 随着白银价格升至每盎司76美元上方,且年内涨幅已扩大至约2.5倍,市场情绪开始从“追涨”转向“紧张”。投资者担心,在经历连续拉升后,白银可能迎来阶段性反转。然而,多位贵金属分析人士认为,白银突破50美元后的走势并未结束,尤其在金银比仍处于偏高区间、且实物供应紧张持续发酵的背景下,银价在2026年仍可能出现超预期行情。

分析指出,白银突破50美元具有重要的结构性意义。50美元曾是长达45年的关键高点,如今被有效突破后,市场正在重新定义新的价格区间。换言之,这一水平可能从长期阻力位转为新的“底部参考”。在缺乏历史阻力的情况下,价格上行空间更难以用传统技术框架衡量,而波动性也往往会随之提升。

金银比仍偏高:80美元只是“均值回归”,极端情景可上探110美元以上

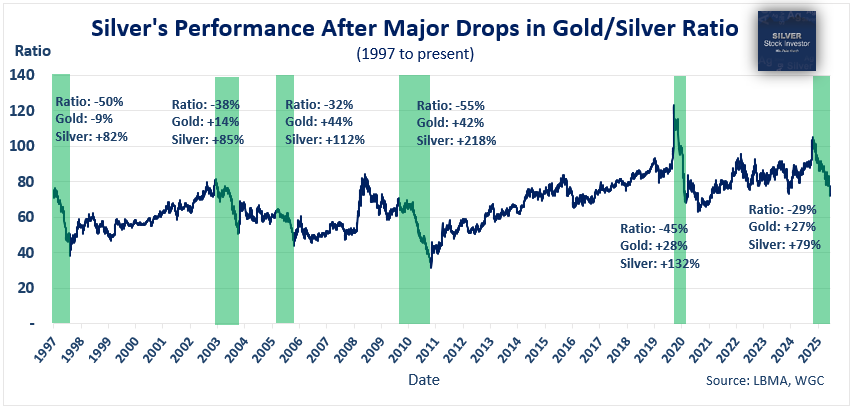

在白银进入“新高区间”后,金银比成为市场衡量估值的重要工具。历史数据表明,自1997年以来金银比曾多次出现快速下行周期,平均回落幅度接近四成以上。这意味着,只要金银比向长期均值回归,即便金价不大幅上涨,银价也可能继续走高。

(图源:LBMA,世界黄金协会)

分析人士给出的中性推演是:若金价维持在4,400美元附近,而金银比回落至55左右的均值区间,那么银价理论上可达80美元附近。这不仅与近期高点区域高度吻合,也显示白银仍未完全透支均值回归空间。

在更偏多的情景下,如果金价向5,000美元靠拢,同时金银比进一步下行至45甚至40,银价对应区间可能升至111美元—125美元。分析人士强调,在历史上多次金银比下行周期中,往往会出现“过冲”现象,即金银比并非止步于均值,而是阶段性跌至更低水平,从而带动银价在牛市后段出现加速上涨。

当然,市场也存在回撤路径。若金价回落至4,000美元甚至3,800美元,同时金银比反弹至80附近,则白银可能回落至50美元左右,甚至下探至高40美元区间。分析认为,该区域可能成为未来中期调整的支撑带。

2026关键风险:不是利率或需求,而是“实物交割冲击”

分析人士认为,白银市场真正难以量化的变量,可能来自“交割端”的实物供应冲击。与黄金不同,白银不仅是金融资产,更是工业材料,尤其在太阳能、数据中心、电动车和高端电子制造领域具有不可替代性。金融市场可以通过产品替代或换仓降低影响,但产业链对实物白银的刚性需求无法被“现金结算”替代。

市场目前高度关注伦敦、纽约与上海三大库存与交割中心的变化。有观点将这一过程形容为“搬运游戏”:白银在不同地区之间流动以完成套利与政策规避,但这种流动并不会增加供应总量,只会改变短期可得性与定价权重。更关键的是,这三地的重要性并不对等——上海更接近全球最密集的工业消费地,一旦亚洲区域出现库存告急或交割压力,其外溢效应可能更直接、更具冲击性。

在极端情况下,若大型工业用户在交割节点坚持“必须拿到实物”,而交易所无法履约、被迫现金结算,市场信任可能受到冲击,并触发银价出现跳空式上涨。分析人士认为,这类“价格冲击”难以预测时间点,但一旦出现,很可能成为2026年驱动银价爆发的关键催化。

资金行为变化:金价太贵,白银成“更便宜替代品”,FOMO或延续

除了供需与交割因素外,资金结构也可能继续推动白银。分析认为,当金价持续处于4,000美元上方时,不少个人投资者会将白银视为“更可负担的替代资产”,从而形成“由金转银”的配置迁移。这种心理与资金流动往往推动白银在牛市后段跑赢黄金,并促使金银比进一步下行。

总体而言,白银在创纪录区间内的波动将显著加剧,但从金银比均值回归、库存结构紧张与交割风险等因素综合判断,市场风险结构仍偏向上行。投资者需要在趋势机会与高波动之间保持平衡,尤其关注库存变化、交割压力与宏观风险事件的潜在放大效应。